首页>矿业要闻>元月第一周进口铁矿石市场综合评述

元月第一周进口铁矿石市场综合评述

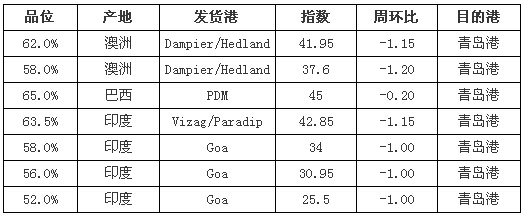

【进口矿】本周进口矿港口现货价格冲高回落,整周成交较为冷清;远期现货成交价格震荡下行,成交较为活跃。截止发稿Mysteel62%澳粉指数41.95较上周跌1.25,月均42.44;58%澳粉指数37.60,较上周跌1.40;65%巴西粉指数45较上周跌0.60。

整体看远期现货报盘积极,周中成交活跃,价格震荡下行为主。今日力拓结标17万吨PB粉,61%计价41.81,1.22-1.31装期,上单结标价为42.56,临近周末价格有企稳迹象。目前根据市场买卖盘来看,采购盘以找2月到港的主流货为主,粉块均可,指数价偏多,指数加价临近周末小幅走高。2月到港MNP全粉资源市场卖盘逐渐增多,但报价多偏高,2月到港PB全粉卖盘61%计价43,指数价在2月指数+2.2,买盘在2月指数+1.3;固定价还盘较少,价格下行,难以成交。

本周Mysteel调查的163家钢厂高炉开工率74.72%增0.69%,产能利用率80.51%增0.49%;高炉检修总容积147467m3,较上周降3700m3;检修影响日均铁水40.27万吨,降1.78万吨;12.88%钢厂盈利增5.52%。钢厂盈利持续好转,近3个月来首次开工率回升;本周统计64家样本钢厂进口矿平均可用天数24天,增加2天;钢厂不含税铁水成本本次统计降1元/吨,平均为1231元/吨。港口库存方面,本周统计全国41个主要港口铁矿石库存为9648万吨,较上周四增327万吨,日均疏港总量247万吨,上周256万吨。从数据来看,钢企随利润修复,开工情况有所好转,然成本降幅明显收窄,钢材价格出现回落,后期钢企盈利水平或将出现下降;钢企库存持续走高,铁矿价格连续上涨后,钢企补库意愿低,本周港口成交较为清淡,价格冲高回落,粉矿价差再度收窄,部分港口粉矿价差缩减至25-30元/吨。

金融面今日铁矿石1605合约全天震荡走弱,终收311.5跌2.66%,成交270万手,仓减8万手;本周全球股市大幅波动,中国股市暴跌使得投资者对全球经济放缓的担忧加剧,商品价格受到一定冲击。本周开盘325.5,收盘311.5,周涨幅3.26%,整体弱势下行。铁矿石掉期今日午后盘整偏弱,截止发稿Jan40.50/41.00,Feb38.00/38.50,近远月价差拉大,本周掉期跌幅较大,下周或有修复行情。

下周市场来看,港口现货需求将有所增加,春节补库行情将进一步展开,但预计对市场影响逐年减小;港口现货部分品种资源紧俏情况将有所改善,矿石价格预计盘整为主。

进口铁矿石远期现货价格

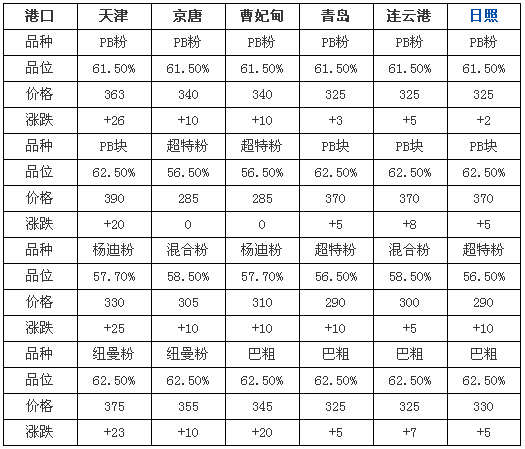

进口铁矿石主要港口现货价格

【海运】本周干散货海运市场一路下跌,屡创新低。截止至发稿,BDI报收于445点,环比上周降33点,幅度6.9%。目前BCI指数报收于399点,较上周降71点,幅度15.1%。程租运费来看,本周西澳和巴西至中国运费上涨后又出现跌势,总体西澳至中国运费有所上涨,巴西至中国运费有所下跌。目前巴西至中国海运费6.365美元/吨,环比上周降0.218美元/吨(15-18万吨),幅度3.31%;西澳至中国海运费3.168美元/吨,涨0.243美元/吨(15-18万吨),幅度8.31%。巴拿马型船本周运费上下波动,目前BPI报收450点,较上周降12点,幅度2.6%;BSI指数436点,环比上周降14点,幅度3.11%;BHSI指数259点,环比上周降11点,降幅4.07%。另东南亚地区船运活动冷清,目前印尼至中国南方港口运费3.5-4.5美元/吨(7-8万吨);4.5-5.5美元/吨(5-6万吨)。

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20160109-104763.html,谢谢合作。