首页>矿业要闻>海外收购失败反遭拖累亏损43亿,国内铁矿石巨舰即将沉没

海外收购失败反遭拖累亏损43亿,国内铁矿石巨舰即将沉没

攀钢钒钛(现称*ST钒钛)是国内大型的铁矿集团,2016年上半年实现营业收入58.75亿元,同比降幅4.65%;利润总额为-8.36亿元,同比增亏2.47亿元。上半年,公司完成铁精矿生产990.87万吨,同比下降1.52%。

一、“铁矿石巨舰”的打造

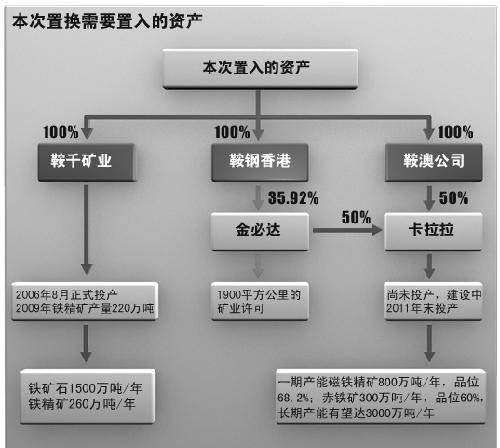

在2011年,鞍钢集团和攀钢集团重组之后,攀钢钒钛一直被确定为鞍钢集团旗下铁矿石及钒钛资产的上市平台,鞍钢集团还把包括澳大利亚卡拉拉铁矿的资产陆续注入攀钢钒钛,意图将其打造为中国“铁矿石巨舰”。

资产置换成功之后该公司成为国内最大的铁矿石采选企业,盈利能力有大幅改善空间。资产置换完成之后,公司下属的矿业资源包括存续资产攀钢矿业,以及此次置换新增的矿业资产鞍迁矿业和卡拉拉铁矿。

公司的铁矿石资源储量从13亿吨大幅提升至41.6亿吨。公司可采储量的吨矿市值仅为30元/吨。

二、“巨舰”的沉没

但是,2013年后,铁矿石价格断崖式下跌,攀钢钒钛持续亏损。受煤钢产业大环境影响,攀钢钒钛在2014年和2015年连续亏损,累积亏损金额高达近60亿元,并且今年上半年继续亏损,金额达到8亿元。如果攀钢钒钛再出现亏损,将面临暂停上市风险。

2014年,攀钢钒钛实现总收入为167.7亿元,同比增长7.55%,但净利润亏损20.9亿元,同比下降幅度达到482%。

这种亏损延续到了2015年,使得2015年每个季度的亏损额都在数亿元。因此,公司2015年亏损20亿元至24亿元,较上年同期亏损幅度减小。

三、沉没的原因

公司表示,受公司主要产品铁矿石、钒钛产品价格仍处于低位运行,以及卡拉拉矿山项目转固影响,2016年上半年归属于上市公司股东净利润与上年同期相比下降。

1、铁矿石价格走低

数据显示,8月24日,铁矿石价格为62美元/干吨,而中国铁矿平均出厂成本价为70多美元/干吨,远远高于进口铁矿石的不足25美元/干吨的到岸现金成本。在跌破成本、亏损运营的压力下,中国大量铁矿企业关停,行业开工率不足65%。

2、澳洲收购失败

卡拉拉是攀钢钒钛2011年重组时大股东鞍钢集团注入上市公司的资产之一,这个由攀钢钒钛和澳洲上市公司金达必共同投资的铁矿石项目本来就进展不佳,2014年铁矿石价格暴跌更加让各投资方骑虎难下。在争议声中,2014年攀钢钒钛将对卡拉拉6000万澳元的贷款转为卡拉拉的股权,持股比例增加至52.16%,卡拉拉成为上市公司合并报表的控股子公司。

这一合并报表,给攀钢钒钛带来了大约27亿元的损失,其中包括对卡拉拉资产3.6亿澳元的减值损失,但卡拉拉带来的“创伤”还不止这些。去年澳元兑美元大幅贬值,卡拉拉巨额美元借款产生了4.98亿澳元的汇兑损失。由于卡拉拉仍处于工程建设期,其外币借款产生的汇兑损失资本化资产亦需要计提减值准备。

整体上攀钢钒钛2014年计提资产减值损失49.01亿元,其中对卡拉拉计提资产减值准备43.25亿元。年报显示,2014年攀钢钒钛实现营业收入167.79亿元,同比增长7.55%;归属上市公司股东净利润-37.75亿元。

也正是基于卡拉拉项目的亏损,严重影响了攀钢钒钛的业绩,并且随着铁矿石价格的持续低迷,这种影响还在继续放大。

四、壮士断腕求生存

2016年8月,攀钢钒钛宣布将旗下铁矿石资产出售给集团公司。方案实施后,攀钢钒钛将不再保留铁矿石等采选业务,未来专注于钒钛业务,以尽快扭亏为盈。

攀钢钒钛拟将攀钢矿业100%股权、攀港公司70%股权、海绵钛项目以及鞍千矿业100%股权、鞍钢香港100%股权、鞍澳公司100%股权出售给鞍钢集团旗下的攀钢集团和鞍钢矿业。上述资产账面价值合计128.61亿元,采用资产基础法的预估值为89.41亿元,减值幅度30.48%。

值得一提的是,本次拟出售资产的其中一部分,正是攀钢钒钛于2011年通过和鞍钢集团进行的资产置换所得资产。剥离铁矿石业务后,攀钢钒钛与大股东鞍钢集团下属企业同业竞争情况也将消除。

更多精彩请关注《矿业汇》专注矿业的行业垂直自媒体社交平台。

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20160922-106009.html,谢谢合作。