首页>矿业要闻>广西有色破产迷局,到底是源于外部环境不利还是内部人为?

广西有色破产迷局,到底是源于外部环境不利还是内部人为?

有色行业持续低迷的大背景下,国内省级金属整合平台——广西有色金属集团(下称广西有色)最终走向破产。曾经风光无限的广西有色走上破产道路,到底是源于外部大环境的不利,还是人为的管理不善以及贪污腐败?

法院公告显示,因广西有色及管理人未能在人民法院裁定重整之日起六个月内提出重整计划草案,至今也未申请延期,广西壮族自治区南宁市中级法院于9月12日宣告终止广西有色重整程序,并宣告公司破产。

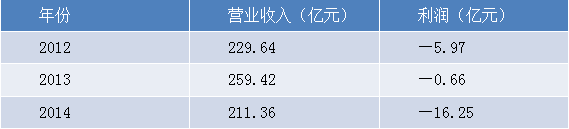

据审计资料,广西有色资产总额为42.86亿元,负债总额则达92.9亿元,资产负债率高达216.77%。

一、曾经辉煌

广西有色金属集团有限公司(简称:广西有色集团)成立于2008年7月,是广西唯一一家集国有资产运营、矿产资源勘探、采矿、选矿、冶炼、深加工及科研、贸易、建筑施工于一体的大型国有独资企业,肩负着整合广西有色金属矿产资源,把资源优势转化为产业优势、经济优势的重任。

在广西有色的鼎盛时期,这家仅成立不到5年的企业已经声名远赫,并依托广西独特的有色金属矿产资源优势,创下一系列辉煌的成绩。

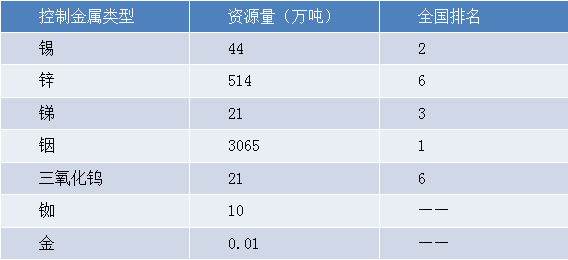

此外,广西有色集团控制着巨大的矿产资源,估值超过5000亿。其中:海外远景目标控制铁矿石2亿吨、锰矿石1亿吨。

二、衰败过程

事实上,2012年开始,广西有色已经步入亏损境地,而到了2015年,广西有色陷入兑付危机,集团及子公司多个债务到期且不能清偿。媒体报道称其债务高达145亿元,已经资不抵债。2015年12月18日,广西有色以不能清偿到期债务且公司资产不足以清偿全部债务为由向南宁中院提交破产重整申请。进入为期6个月的破产重整程序。

2014年,广西有色的资产负债率就已达到90%以上。这种状况如果是民企早就玩完了,不过,国企的特殊身份使其依然能获得很多外部支持。这也最终酿成了债务的越滚越大。事实上,广西有色组建以来,经营活动净现金流一直不佳,以短期债务为主也使其面临极大的资金周转压力,偿债压力很大。

华锡集团是国内第二大锡资源开采冶炼生产商(第一大为云锡集团),也是广西有色集团下属的优质子公司,锡资源储量在全球也可名列前五。早在2014 年,广西有色即开始转让华锡股权。

2014 年之前,广西有色持有华锡集团67.2%股权,后向广西交通投资集团转让了17.18%的股权,变为控股50.02%。2015年6 月14 日,广西有色又通过协议转让将25%的股权转让给了同为广西国资委独资企业的广西北部湾国际港务集团。目前,广西有色仅持有华锡集团25%股权。

三、原因

关于亏损原因,广西有色方面曾解释,是因为有色金属产能过剩、需求不足,有色金属价格持续波动下滑以及资产减值准备计提等。但是《矿业汇》想从以下几个方面来分析:

1、外部环境差

进入2010年后,国际大宗商品的价格持续走低,特别是矿产价格,有色金属整体进入下行通道,使利润摊薄,无法承载采矿业的巨大投入。

108家有色上市公司中,14家企业的资产负债率超过70%,2家企业超过90%;有24家企业半年报净利润亏损,4家企业亏损超过1亿元。

2、管理经营失误

(来源:爱微帮)

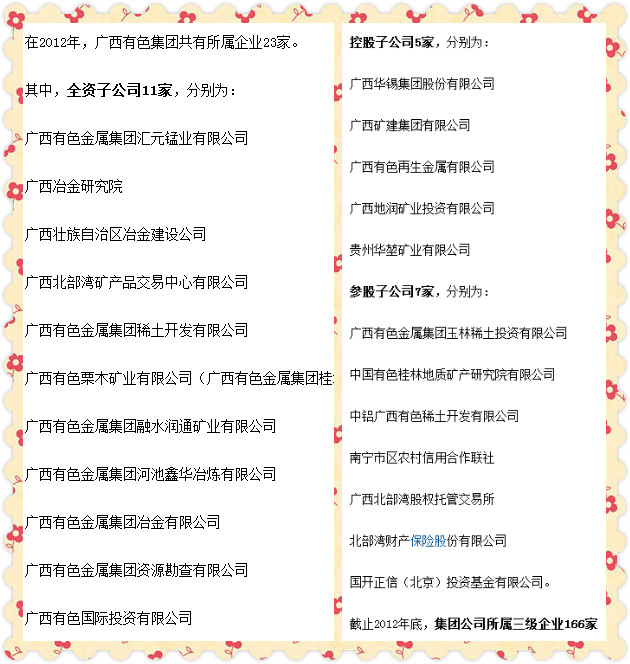

从广西有色集团之前有6家下属企业,仅仅在3年时间就扩大到20多家、下属三级企业超过160家,盲目的扩张带来的并不是利润的增长,反而是亏损和负债累累。

3、贪污腐败

去年,广西有色集团多名高管先后因贪腐落马,包括集团前董事长李阳通、集团原总经理李仕庆、集团原副总经理李赋屏及一大批下属公司高管的落马,这种领导层的集体贪腐,就算是再庞大的企业,也难逃倒闭的命运。

4、滥采乱挖

广西有色旗下的华锡集团所拥有的大厂矿田,锡、铜、铅、锌、银、锑、钨、铋、铟矿体规模大,品位高,即使在目前矿价低迷的状况下,应该有很好的盈利空间,任谁都不会认为经营会亏损。

然而事实却是巨亏,负债90%,令人百思不得其解。矿价低与开采成本高,这是事实,但只是问题的一个方面,只起到雪上加霜的作用,而不是问题的全部。

主要问题是困绕多年的锢疾--滥采乱挖。至今仍有许许多多的矿硐,被各色人等承包。有否内外勾结,有否吃里扒外,不敢揣测。

虽然国家大力打击了非法盗采现象。但披着合法外衣的“滥采乱挖”,盘根错节,从来就没有杜绝过,从来就没有斩断过。

更多精彩请搜索关注矿业垂直自媒体社交平台《矿业汇》微信公众号(MiningSink)

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20160924-106018.html,谢谢合作。