首页>矿业要闻>铁矿石3月月报:铁矿石已经疯够了吗?回归理性看波动!

铁矿石3月月报:铁矿石已经疯够了吗?回归理性看波动!

受中国制钢原材料库存存量及对钢铁需求的影响,铁矿石价格进一步下跌。

据Metal Bulletin数据,发送至青岛港62%品位的国际铁矿石价格周五收跌6.2%至75.45美元/吨,为去年11月以来新低,也从2月21日的30个月新高94.86美元下跌20.5%,正式进入熊市区间。

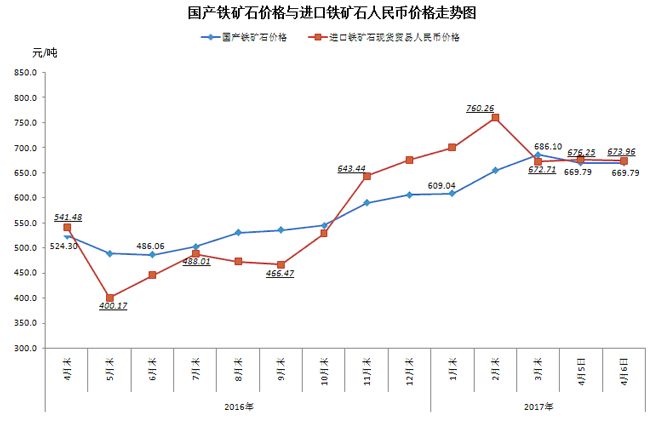

一、铁矿石价格

在国产矿市场上,3月份国内铁精粉价格连续小幅下跌。目前,国内矿山的复产逐步增多,国内铁矿石产量同比从去年11月开始由负转正,今年1月至2月同比增长15.3%。

3月份进口矿价格冲高之后也是大幅下跌,到3月30日,62%品位进口矿指数报收于每吨81.1美元,较上月末跌10.6美元。

国际铁矿石价格已抹去今年的全部涨幅并下跌3.1%,主要受澳大利亚和巴西产能大增可能超过需求的基本面影响,也同美国周四军事打击叙利亚引发的市场避险情绪有关。

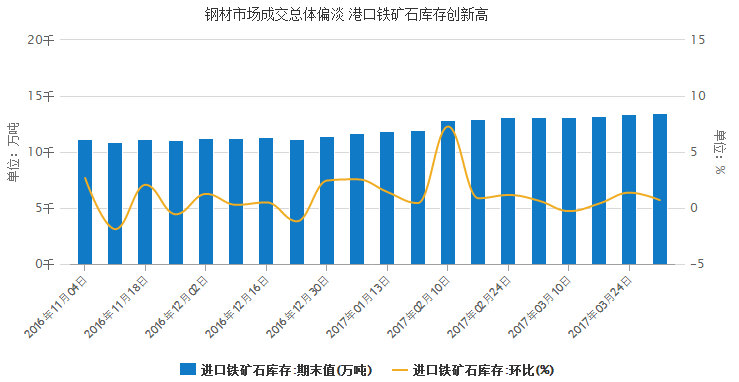

一季度历来是传统的进口矿供给淡季,但今年一季度的情况不同,海外矿山发货量持续处于高位,导致国内港口铁矿石库存创新高。

二、矿石进口

2月我国进口铁矿石8349万吨,同比增13.4%,前两月进口总量同比2016年涨12.5%。今年铁矿石进口总量将较去年有明显提升。

三月澳洲矿山发运率先发力,同时价格对非主流矿山成本没有太多压力,因此该月进口量很可能较二月有明显的提升。

CICC在发布的《2017年海运铁矿石出口分析与展望》中认为,今年主流矿山将继续放量,但增产主力有所变化,全年预计增产约6500万吨。

今年的增产主力已经不完全是之前的四大矿山,而是罗伊山(RoyHill)、淡水河谷、力拓以及萨马科铁矿。

三、铁矿石港口库存

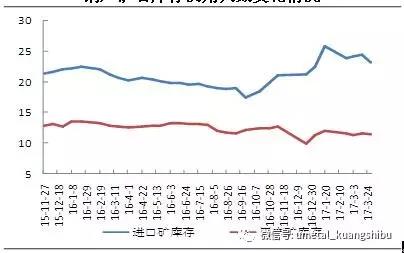

据数据显示,截至2017年3月31日,我国进口铁矿石库存为13456万吨,环比30日上涨了0.7%。

以下为2016年11月以来进口铁矿石库存走势:

根据汤森路透供应链和大宗商品预测的估算,中国三月进口铁矿石为9030万吨。这将是继2015年12月、2016年9、11月和2017年1月后的第五个铁矿石月进口量超过9000万吨的月份。

3月本是钢市旺季,但是“旺季需求”没有到来,国内现货钢价继续下跌,成交总体偏淡;进口铁矿石市场已步入下行通道,港口库存量创出新高,市场对于接下来的4月需求普遍看弱。

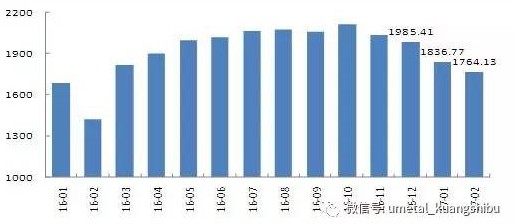

四、国产铁精粉情况

据中联钢调研今年1-2月我国铁精粉产量为3600.9万吨,同比2016年涨15.9%。国内矿山产能开工在3月初调研值为66%,较去年同期折合涨幅为14.5%。

按1-2月的速率推算,今年全国铁精粉产量将较2016年增3000万吨,但由于停产后的企业复产手续审批时间较长,不排除下半年集中出产的情况发生。

目前国内精粉的利润约在150-200元间,利润较为丰厚。但至本月末国产铁精粉较进口资源已无明显成本优势。

今年国产精粉产量情况(万吨)

五、需求端总结及展望

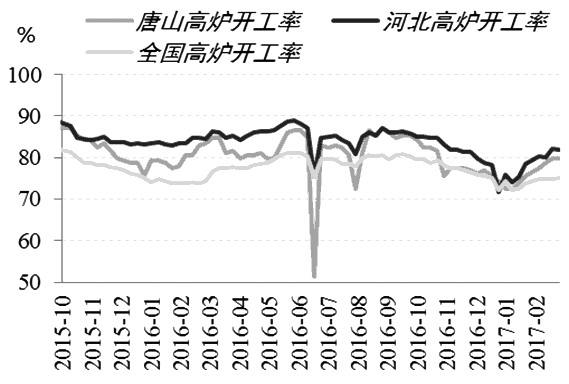

高炉开工率走势图

3月末统计,全国100家钢厂平均进口矿库存使用天数为23.13天,较上期统计小降1.07天;国产矿库存使用天数为11.53天,较上期统计上涨0.27天。

月末使用天数下降,主要是前期限产影响较大,钢厂并未增加对铁矿石的采购。至月末限产影响逐步放开,对铁矿石的日耗增加,进口矿库存出现下降。

钢厂矿石库存使用天数变化情况

在过去的一季度中,黑色系商品呈现“淡季不淡”的格局,多空争夺激烈,纵观基本面也是多空因素交织,矛盾重重。

利空因素主要有房地产调控升级、钢材出口下滑和螺纹钢、铁矿石库存高企,而利多因素则有1-2月房地产投资增速回升、基建投资增速回升以及季节性旺季逐步临近。

上周中国钢铁工业协会副会长李新创在珀斯出席会议时表示,2017年铁矿石价格将在55-59美元/吨的区间波动,预计年均价为65美元/吨。(来源:矿业汇)

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20170410-106532.html,谢谢合作。