首页>煤炭资讯>煤霸的纠结:山西,该将煤炭发展到极致,还是另辟蹊径?

煤霸的纠结:山西,该将煤炭发展到极致,还是另辟蹊径?

今年5月,小编曾经写过一篇文章《山西之殇:GDP增速全国倒数、高官下马、银行负债领跑全国,这都是煤炭的错?》(上),得到了一些读者朋友的认可。

今天,小编推出《煤霸的纠结:山西,该将煤炭发展到极致,还是另辟蹊径?》(下),如有不足之处,希望各位读者多多指正。

一、山西被挖空了吗?

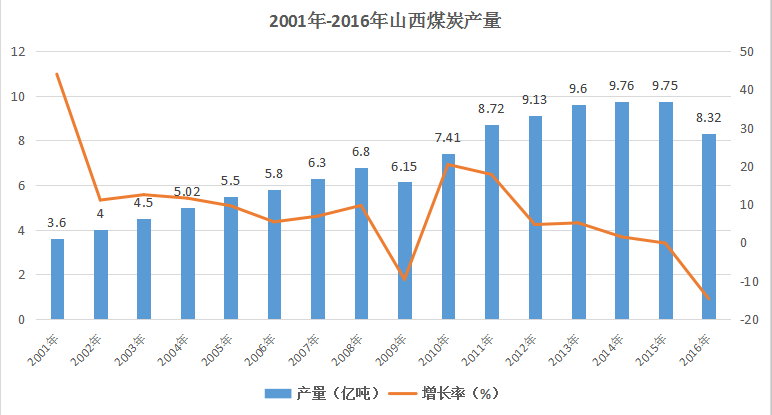

近几十年来,山西的煤炭产量随着时间不断推进而增大,自20世纪80年代以后,煤炭开采强度日益加强。尤其是,2014、2015年产量一度达到9.7亿吨左右刷新了历史最高水平。

这导致煤炭资源可采储量锐减,山西的可采年限迅速缩短。

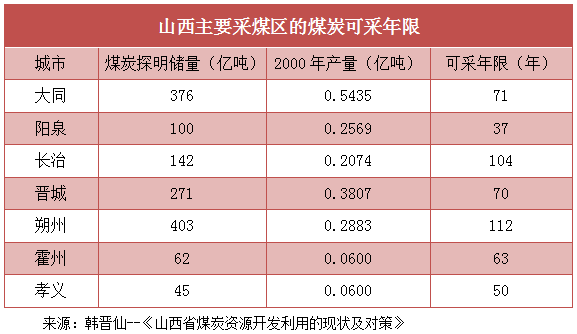

按目前生产能力估算,山西一些主要产煤地区的煤炭储量只能开采30多年,“吃资源饭”的日子面临着严重危机!

据了解,2000年内就有学者指出,山西煤炭资源的储量“命不久矣”,如阳泉、孝义等城市的资源很快就要消耗殆尽。

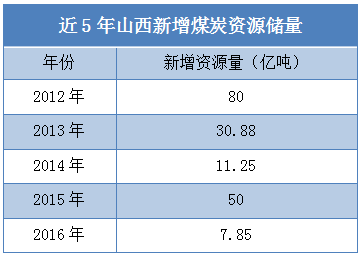

而山西省也在通过加强资源的勘探,以延长山西省的“煤炭寿命”,其中2012年新增煤炭资源量达到80亿吨。

但从近五年的勘探结果来看,新增资源量“后劲不足”。一方面是资源的日益短缺、新增资源量的不足,另一方面却是产能的不断扩大、甚至严重过剩,对山西煤炭进行长远性、战略性的规划已经刻不容缓。

二、“一煤独大”

缺点暴露2002年到2012年,是中国煤炭发展的黄金十年,在这十年期间,暴力的煤炭像磁铁一样吸引着各种人力和资源,它给资源型城市带来了巨大的经济效益,但“一煤独大”的经济格局也就此形成,对其他行业的发展产生了排斥。

这样单向的发展路子,使山西变成了畸形的产业结构:

山西煤炭产业“一马当先”,煤开采业发达,但煤炭加工业相对滞后;煤炭产品初级加工较发达,深加工、精加工欠缺;产品品种单一,产业发展过于依赖初级产品;煤炭加工转化率低,投入产出率低;产业链短、产品附加值低,所产生的经济价值也难以提高。

而当一煤独大的经济格局逐渐形成后,政府再怎么鼓励完成原始积累的煤老板们多元化发展,也于事无补。

为了整体规划煤炭产业,形成煤企整体发展格局,2009年前后,山西历时2年实施煤企大重组。省内煤企数量将从原来的2200骤减至100左右,彻底终结小煤矿,“煤老板”也因此退出历史舞台。

也因此,原来的山西五大煤企(同煤、焦煤、阳煤、晋煤、潞安),壮大为现在的山西七大煤企(“新增”山西煤销集团、山西煤炭进出口集团)。再加上山西国际能源集团,至此山西省属层面共有八大煤企,地方国资煤企主要是兰花集团,民企的美锦集团、沁和能源、联盛能源、永泰能源等,央企中煤平朔。

这山西七大煤企分立而治,看似风光,实则不然。

2015年,山西七大煤企负债额突破万亿;2016年初,山西煤企集体遭遇信任危机,山西七大煤企大而不强颇受质疑;2017年,煤炭市场有所复苏,山西七大煤企的债务状况却没有缓解,一季度总负债达1.3万亿,相当于2016年山西全年GDP,负债率高达82.7%,净资产仅2735.48亿元。

三、山西该怎么救赎?

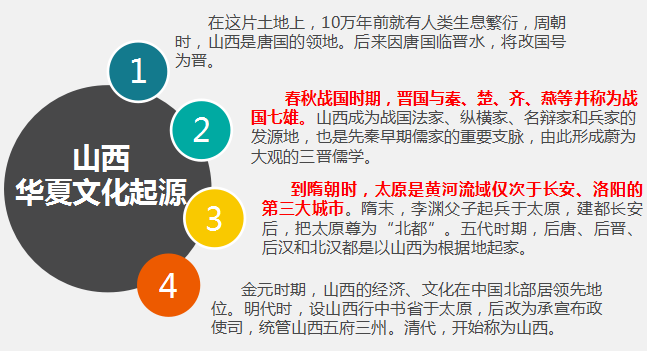

1、转型山西是华夏文明起源的中心区域之一。史书中最早出现的“中国”一词,指的就是上古虞舜时代的山西南部。

尤其是明清时期,山西商人从盐业起步,发展到全国各地的棉、布、粮、油、茶、药材、皮毛、金融等各个行业,商路甚至扩展到今天的俄罗斯、朝鲜、日本等国。世人也由此认同了“无西不成商”的历史事实。

山西历史文化的完整性、先进性和艺术性,对中华民族的形成发挥了重要作用,对华夏五千年文明产生了巨大影响,也使山西成为地方文化特色最浓厚的地区之一。

如今,山西地区留下了3.5万处文物古迹,国保单位119处,现存古建筑的数量和质量毫无悬念地位列全国第一。

因此,山西最有资格成为世人了解和欣赏华夏文明的“主题公园”。这么浓厚的历史文化,不好好发掘,作为山西经济转型的选择之一,岂不是浪费了吗?

同时,对煤炭资源的开采也经历了漫长的百余年,伴随采煤工艺与设备的进步,经历了人工挖、手工采、半机械、机械化、综采化、半智能化等若干阶段,孕育出别具一格的煤炭产业文化,这是讲好山西故事不可或缺的一部分。

如何借力发展文化旅游产业的大时机,深挖煤炭文化及矿工精神,发展煤炭文化新业态也是煤炭经济转型的新路径之一。

2、一条路走到黑,将煤企做精今年,神华和国电重组组建中国神电的消息,火爆整个煤炭界,这两者一个是煤炭行业的龙头,一个是电力行业的霸主,此番强强结合,让众人猜想不断。

而其中神华集团的煤炭发展之路,可以说是煤炭界的标杆、模范。近年来,神华之所以能够保持业绩稳定,便是其依靠煤炭、发电、煤化工、铁路、港口及航运运输六大业务板块的一体化经营,从而保持了产业链和成本优势。

以此为范例,反观山西煤企的发展,不难发现,其实山西七大煤企中一体化经营的水平也不低,煤电联营、煤电铝、煤化工等相关产业基本都有涉猎,但同时还涉足了很多与煤炭不相关、且不善经营的产业,这也是为何七大煤企看着营收规模很大、净利润却很薄的主要原因之一。

另一个原因,还和2009年的煤企大重组及之后配套进行的产业布局有关。如今看来,那并不是一个很好的时机,七大煤企为此债务高企,光是由此产生的债务费用就是个很大费用负担,如2015年的财务费用便达到280亿元,这对本来就不靓丽的业绩影响也很明显。

对于山西各大煤企来说,现阶段需要的是往专业化发展。缺乏专业化就没有核心竞争力,要摒弃做大做全的思维惯性,不能再没有限度地延伸产业链,甚至搞大量与主业完全无关的副业,而是要全力以赴将煤炭主业做出精品,将专业化发挥至最大效应。

真正整合起来,利弊均很明显,有利于企业规模变大,市场话语权增加,市场竞争力也有望增强,一体化的优势将更加明显。当然在已有煤炭大集团整合重组基础上,分基地、分煤种组建世界一流、国内引领的特大型煤炭集团公司,发挥出动力煤、无烟煤、炼焦煤三大资源的品牌优势,也是一个不错的选择。

3、提高附加值,以煤机制胜和煤炭“黄金十年”一起发展起来的,还有煤炭机械行业。从02年开始经历了10年10倍的高速发展,到2012年市场规模达到1668亿元的历史高点,此后逐年下滑,2015年市场规模1194亿元。

我国煤炭机械行业市场规模

目前,美国、澳洲等国家的煤矿机械化率都达到了 100%,而国内的煤矿机械化率仍然偏低。经过“十二五”期间的发展,目前,我国对于煤矿的煤机化率要求越来越高,大型煤矿煤机化率大于95%,中型煤矿大于70%,小型煤矿大于55%。

可以说煤机的发展迎来了新的高潮,但作为一个煤炭大省,山西的发展势头却不是特别强劲。

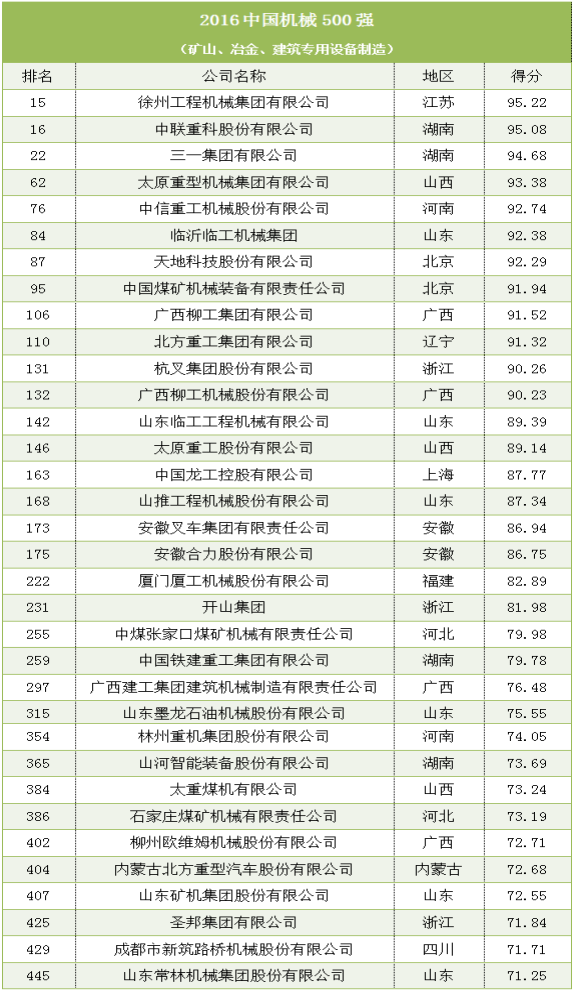

2016年公布的《中国机械500强研究报告》显示,在500家机械企业中,14个省市自治区的34家矿山、冶金、建筑专用设备制造企业上榜,其中山东、广西、湖南的上榜企业数目名列前三,山西的机械制造企业上榜数仅3家。

以“卖煤”为主的的经济模式,使得山西长期被锁定在全球煤炭产业价值链的低端位置,整个经济体的抗风险能力较差。新阶段,应重视提升产业创新能力,进一步把煤炭做强,从采煤卖煤为主向煤炭产业链高端演进,通过创新托起我省煤炭经济新天地。

《山西省“十三五”战略性新兴产业发展规划》也曾提出要加快煤机制造产业建设,全面提升煤机系统集成能力和技术创新能力,着力解决掘进、开采、提升、运输为一体的煤机成套设备集成技术,矿用救生舱、新型智能放顶煤液压支架制造技术等,抢占煤机技术制高点、煤机高端市场。

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20170704-106601.html,谢谢合作。