首页>矿业要闻>金九银十,铁矿石、黄金、焦炭是否持续给力?真反弹还是假上涨?(一文看懂矿产品走向)

金九银十,铁矿石、黄金、焦炭是否持续给力?真反弹还是假上涨?(一文看懂矿产品走向)

本周矿产品小结:黑色金属趋稳,铁矿石价格先涨后趋稳有小降趋势,有色金属集体上扬,黄金白银小涨,铜经过四连涨后有小跌趋势,动力煤弱稳运行,焦炭稳中有涨。

黑色金属方面

本周中南地区国产矿价格先涨后趋稳有小降趋势。2017年7-8月,四大矿山铁矿石发运港口频繁检修,导致高品矿发货减少,未来几周到港量下降,对铁矿石价格上涨形成支撑。

在钢厂利润和焦炭价格未出现弱化迹象的情况下,预计短期高品矿结构性短缺矛盾将支撑铁矿石价格偏强运行。

随着采暖季的临近,《京津冀及周边地区2017年大气污染防治工作方案》出台,采暖季“2+26”城市高炉将限产50%。铁矿石需求将实实在在减少,而矿山产量有增无减,因此铁矿石供需矛盾将趋于恶化,价格承压。

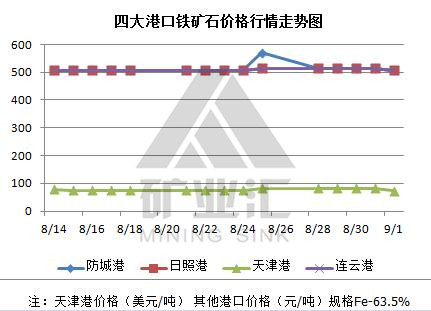

本周铁矿石品位在63.5%的港口铁矿石周一价格上涨,平稳至周五小降。规格Fe-63.5%防城港降至508元/吨,日照港降至508元/吨,天津港降至74美元/吨,连云港降至508元/吨。进口铁矿市场价格剧烈震荡,成交明显放缓。

目前铬矿市场比较稳定,铬铁行情低迷,工厂对铬矿的采购还是不多,短期内铬矿价格仍难上涨,继续稳定运行。

国内进口锰矿价格,电解锰市场行情平稳。

目前国内钨市场整体缓慢上涨,原料钨精矿供应紧缺成为推动行情恢复的主要动力。

有色金属方面

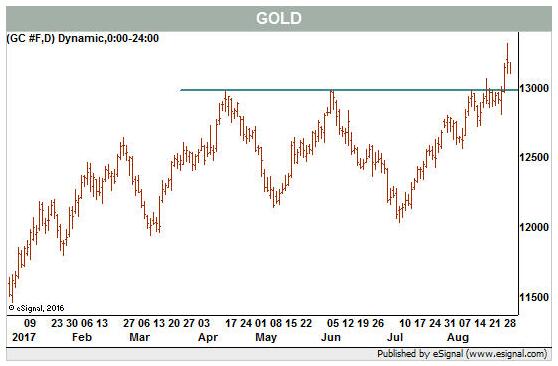

近来黄金一直在上涨,朝鲜试射导弹触发避险情绪,黄金一飞冲天至1326美元/盎司。

自7月初以来,金价一直在上涨,突破1300元/盎司阻力位

但有分析人士警告,金价可能是假上涨,黄金的上涨是由于美元走弱,而不是对黄金的内在需求。大多数时候,黄金和美元走势相反,因为黄金是以美元计价的。所有其他因素都保持不变的情况下,美元走弱,金价就会上涨。

以上海市场99.95%规格的黄金为例,本周一价格为277.55元/克,周二周三周四连续小波动上下,周五略涨至280.1元/克。

白银价格较上周有所增长,以上海市场1#白银价格为例涨至3925元/千克。钼精矿现货不多,供应趋紧,低价位成交难。

截止9月1日小编统计的数据,有色金属铜经过四连涨后有小跌趋势,其他铝、铅、锌、镍、锡上涨。

中国7月精炼铜进口大增13%至283468吨。受供应基本面整体偏紧及中国需求乐观预期鼓舞,铜价打破近半年来略显“纠结”的走势,本周继续冲高触及逾三年高点。

因担忧供应端炒作铜紧缺行情恐到尽头,周三铜市做小幅调整,但随着中国铜进口数据的公布,铜价再次反弹,目前仍处于偏强格局。

本周国内现货铜价格整体向好,以长江现货铜为例,本周一价格为52330元/千克,周五涨至52630元/千克。预计下周铜市维持偏强格局,但受月末资金偏紧压制,上涨幅度有限。

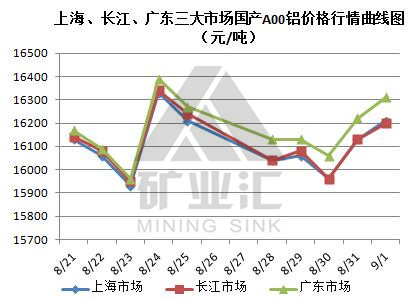

铝价周五达到2013年2月以来最高位,本周上海市场A00铝价持续上涨至16210元/吨,镍价创下九个月新高。

煤炭方面

本周国内炼焦煤市场稳中有涨,成交尚可。华东地区炼焦煤价格持稳,各大煤矿库存很低,几乎为零。成交很好,以主流煤矿为主的华东联合体已经召开价格讨论会,据透露9月华东主流煤矿还将上涨80-100元/吨。

本周国内动力煤市场弱稳运行,成交一般。主流大矿煤炭供应偏紧,坑口煤价坚挺,下游电厂以长协煤为主,观望情绪浓厚,预计短期动力煤价格维稳。

本周焦炭市场稳中有涨,华北、华中地区部分焦企补涨100元左右,成交良好。

据分析焦炭价格的接连上涨,钢厂虽有抵触,但因钢材市场的强势及对原材料的需求,钢厂也只能接受,目前各地焦企库存低位,部分地区资源偏紧,主流地区市场焦企仍有意向对钢厂提涨,预计短期焦炭市场稳中略偏强。

以太原、唐山、天津、潍坊四个地区为例,本周一太原涨价60元/吨,其他地区都是维稳状态。(来源:矿业汇)

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20170904-106719.html,谢谢合作。