首页>矿业要闻>河北省冶金协会秘书长带你了解河北省矿山企业生存现状

河北省冶金协会秘书长带你了解河北省矿山企业生存现状

9月8日,《2016国产铁矿石产业链高峰论坛》在河北唐山举行,其中,河北省冶金矿山协会李凤海秘书长做了《河北省铁矿山1-8月生产经营情况》的报告,今天,本网为大家整理了报告的主要内容,供大家了解和学习。

整体来说,受经济复苏乏力、需求不振的影响,1-8月份河北省铁矿山依旧延续了去年以来低迷的运行态势,绝大多数企业的生产经营指标低于去年同期,生产经营形势十分严峻。

一、生产情况

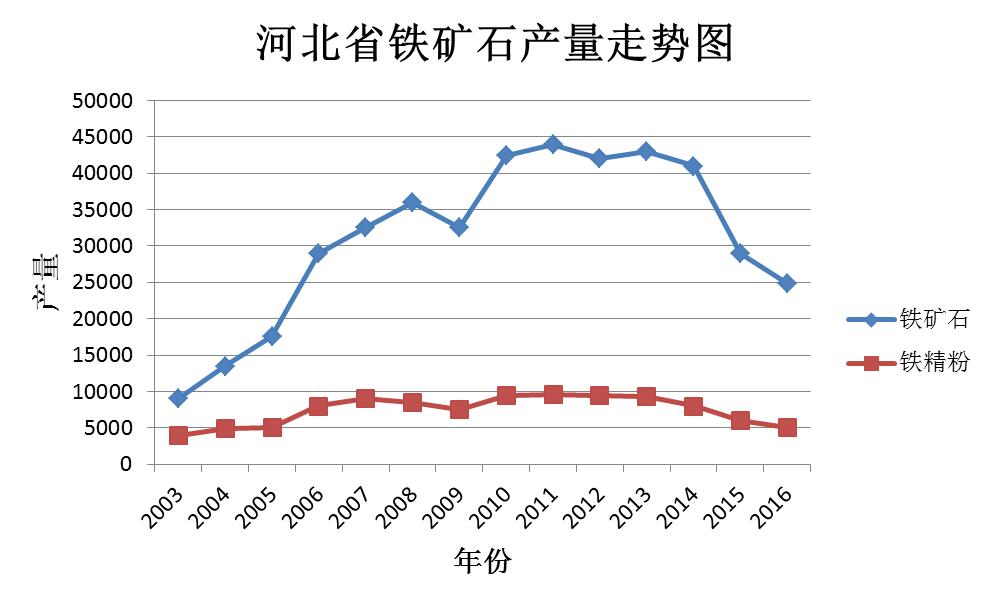

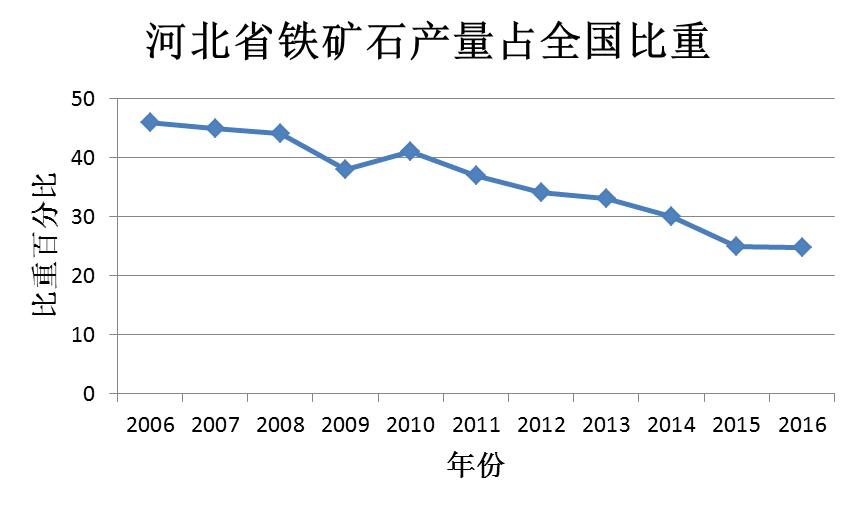

1、产量及占全国比重

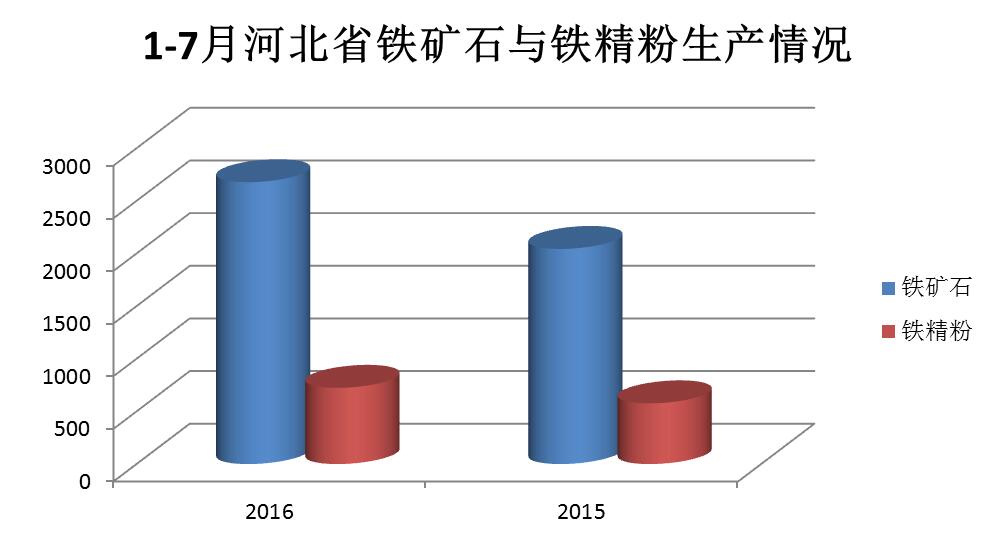

前7个月全省生产铁矿石1.4亿吨,同比下降7.99%;生产铁精粉2991.08万吨,同比下降11.72%,河北省铁矿石产量占全国总产量的24.79%,占比继续下降,但在全国仍处于领先位置。

2、 国有矿山产量保持增长

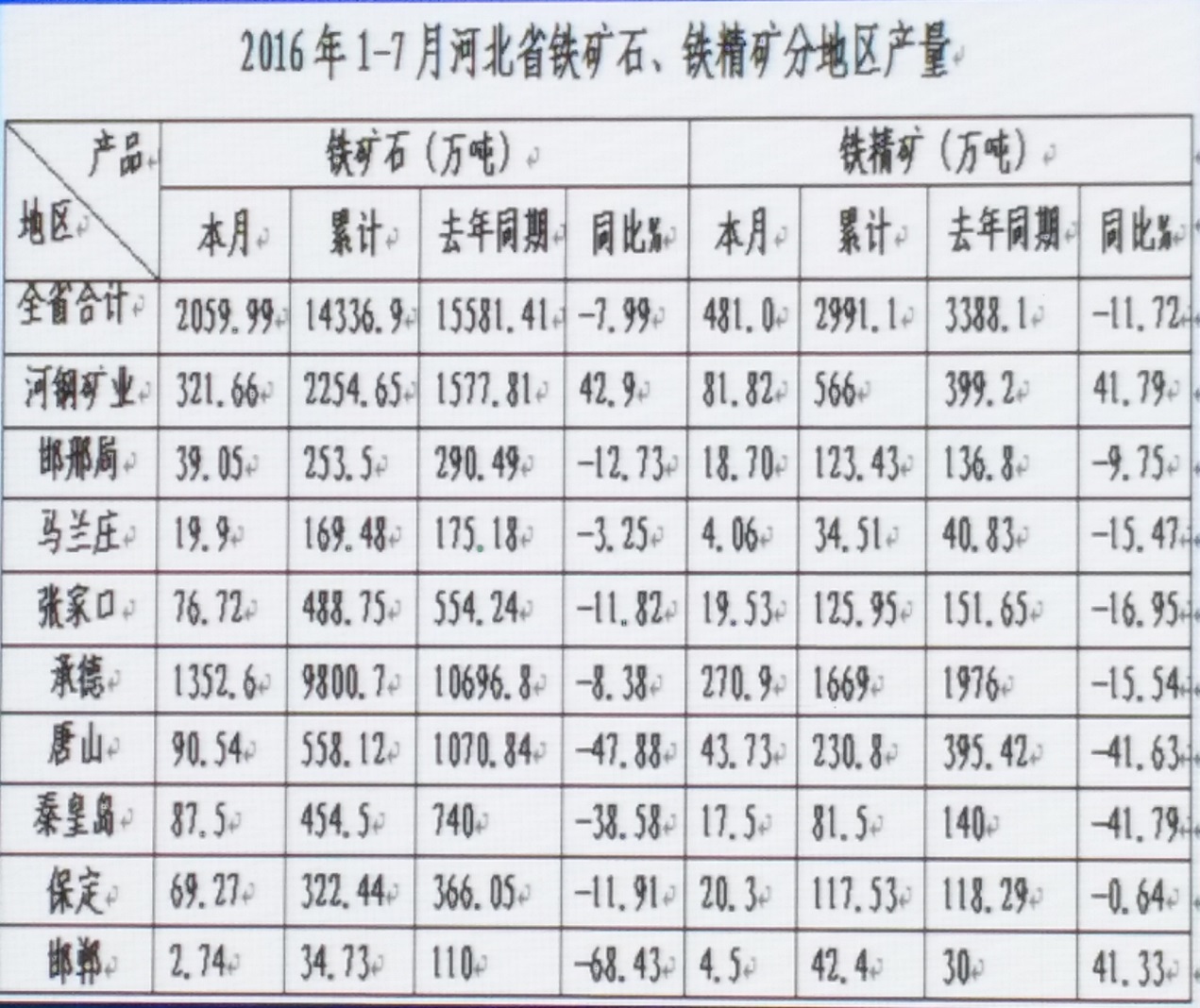

1-7月份国有矿山企业累计生产铁矿石2677.63万吨,铁精粉723.91万吨,同比增长31.03%和25.51%,分别占全省总产量的18.68%和24.20%,占比逐年提升,去年同期占比为12.87%和17.02%。

其中,河钢矿业累计生产铁矿石、铁精矿2254.65万吨和565.97万吨,同比增长31.03%和25.51%;邯邢局累计生产铁矿石、铁精矿253.50万吨和123.43万吨,同比下降12.73%和9.75%;马兰庄也略有下降。3、 民营矿山产量全线下降

8个产矿市生产形势较好的是承德,1-7月生产铁矿石、铁精矿为9800.72万吨和1668.98万吨,同比下降8.38%和15.54%;其次是保定,其他各市均呈现大幅下降,下降幅度50%左右,个别市县如石家庄和邢台几乎全线停产。除承德外,其他各市产量为高峰期的15%左右。

4、 原因分析

1) 价格原因:连续三年的下游市场低迷导致矿产品价格大幅下滑,一些资源条件差,技术装备差、管理不善、抗风险能力低的矿山企业已经铁破或接近成本线,不得不减产或停产。

2) 供需原因:国外四大矿山靠着成本优势不断扩产,大量铁矿石不断涌向中国,挤占中国铁矿石市场份额,逼停了大批国内矿山。

3) 政策原因:京津冀协同发展,把安全生产和环境保护提到了更高层面,河北省自2014年以来陆续出台了关于关停露天矿的政策文件,一些露天矿被迫停产或改造转入地下,另外,一些大型活动,诸如张家口备战冬奥会、唐山世园会等都在围绕治理空气质量开展整治活动,这也是影响产量的一个重要原因。

二、经营情况

今年1-7月河北省黑色金属矿采选业共完成工业增加值462.4亿元,同比增加6.7%,销售产值881.8亿元,同比下降5.5%。累计主营业务收入826.7亿元,同比下降7.9%,盈利企业实现利润90.7亿元,同比下降4.1%。从固定资产投资看,除国有矿山和少数民营矿山的改扩建工程外,近两年几乎没有新建矿山,停产转让矿山呈上升趋势。

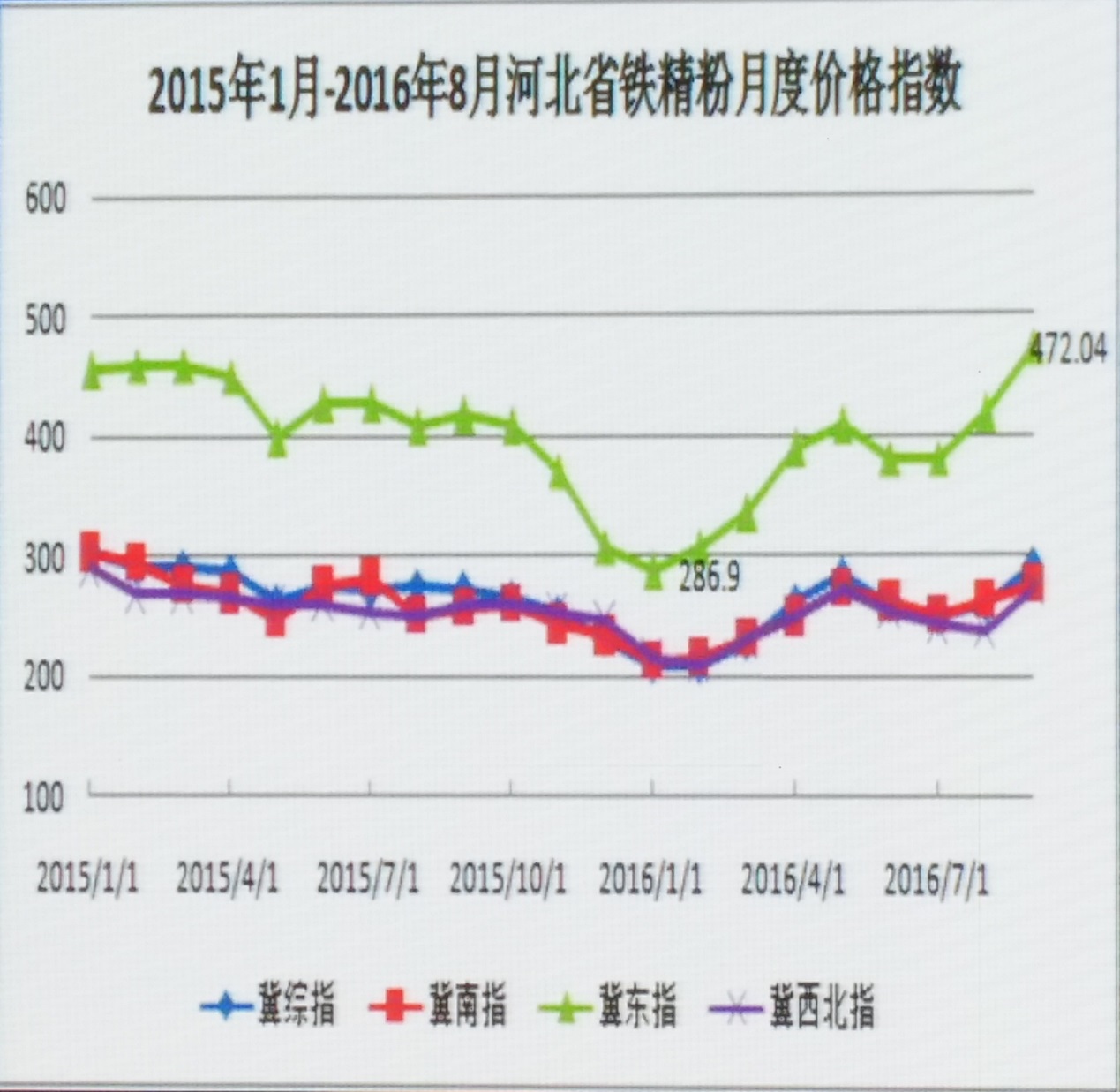

全球铁矿石连续2年下跌之后,今年3.4月份迎来强势反弹,进口矿价格(62%PB粉)由去年12月39美元/吨涨至今年三月的70.5美元/吨,国产铁矿价格也随之有了一定幅度的拉升,其中冀南地区价格由370元/吨涨至460元/吨(湿基,下同),冀北地区价格由330元/吨涨至420元/吨,冀东地区价格由310元/吨涨至440元/吨,截至8月末,河北铁精矿价格冀南470元/吨,冀东490元/吨,冀北440元/吨,较去年同期分别上涨20元、40元和20元,较今年年初分别上涨100元、180元和110元/吨。

三、进口铁矿石

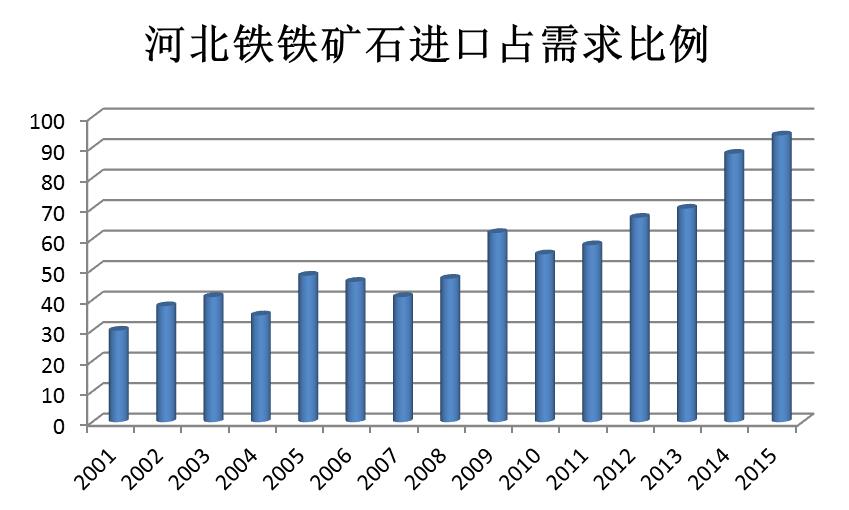

2000年,自产矿保证程度为93.20%,只有郸钢进口了549吨外矿,到去年底,河北各大钢使用的进口矿占比均超过90%,全年进口2.68亿吨,而国产铁精矿只有5940万吨,致使国内钢铁企业对进口形成依赖。

截至今年7月末,河北省进口铁矿石1.72亿吨,同比增长14.39%,占全国总进口量的29.48%,比去年同期增加1.46个百分点,进口矿在河北省份的市场份额继续提高。

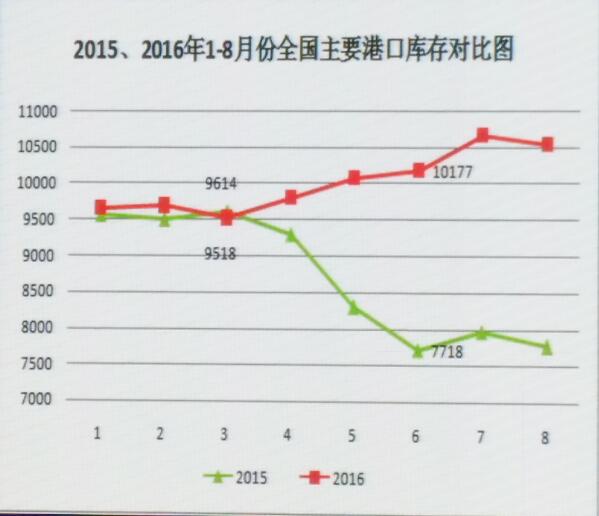

今年1-8月份全国铁矿石港口库存呈上行走势,河北省呈现先扬后抑走势,截至8月末,全国在统进口铁矿石港口库存总量10536万吨,同比增加2769万吨,其中河北省港口库存2314万吨,同比增加439万吨,国外矿山的产量和供应依然强势。

四、铁矿山生产经营中存在的主要问题

1、 国内矿山缺乏凝聚力:行业一片散沙,缺少龙头,没有地位,凝聚力差,导致政策上缺乏支持,至8月底,钢材综合价格2651元/吨,同比上涨378元/吨,同比增长16.63%;而国产铁精矿同比仅增长了30元/吨。钢铁企业实际挣的是我们矿山的钱。

2、 税费过高:矿山行业承担着比其他行业更多的税负,虽然今年通过税费改革,使一些贫矿企业减轻了一定的税费负担,但收效不大,还需要进一步采取措施,进行实质性的减免,资源补偿费不应是并入资源税,而是应当取消,没有一点意义的评价、评估、监测等全应该停止。

五、解决办法

1) 加强行业管理,对矿山行业,必须靠组织的力量来解决矿山发展政策问题;

2) 建立统一大市场,通过建设统一大市场来解决经营策略问题,用市场的力量凝聚大家,抗衡外力,来争取产业链中各阶段利益分配;

3) 继续推进供给侧改革,目前巴西矿商开始研究中国每一个钢铁企业的每一座炉型,直接向中国输送精料,打造精品,中国矿山也要不断加快供给侧改革,把产品打造成精品;

4) 转变经营方式,大力推进互联网+,降低经营成本

六、未来市场预测

1、 不利因素

1) 世界经济发展乏力,原料需求呈下降趋势:2016上半年,世界钢产量同比下降1.9%;中国会员单位钢产量下降1.1%,并且中国钢铁企业根据市场需求继续主动减产,并承诺在2020年以前减少1.5亿吨钢铁产能,主要任务在河北,因此,原料需求呈下降趋势。

2) 供应在增加:据中华网快报淡水河谷二季度铁矿石产量增加930万吨;力拓铁矿石产量8090万吨,同比增加8%;必和必拓铁矿石产量为2.57亿吨,同比增2%,2017财年的铁矿石指导产量为2.65亿-2.75亿吨,增产3%-7%。

2、 有利因素

1) 局部经济出现好转:上半年,我国GDP增长6.6%,好于预期,河北省经济随着京津冀一体化协同发展的大力推进和结构调整的阵痛之后,呈现一片艳阳天,上半年,河北省固定资产投资完成11%以上,高于全国平均水平,钢铁形势也趋于稳定

2) 局部铁矿石供应量在减少,市场竞争趋弱:能在此次危机中生存过来的企业都是竞争力极强的,另外,从政策上也要关停一部分以露天矿为主,资源浪费严重的,安全环保问题突出的矿山,河北地区的铁矿石产量会骤减。

3) 房地产市场回暖会继续刺激钢铁产品升温,未来钢铁产品仍会有上涨空间,势必拉动矿假上扬。

总之,有利好,也有利空,但统筹全球市场,铁矿石的供应过剩将会持续很长时间,未来铁矿行业的发展将会很难重现过去大起大落的情形,很可能是一个L型的走势,“躺着都挣钱”的模式已不可能,矿产品价格也将以低位震荡或随钢市震荡小幅波动为主旋律。

更多精彩请搜索关注矿业垂直自媒体社交平台《矿业汇》微信公众号(MiningSink)

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20160916-105991.html,谢谢合作。