首页>矿业要闻>2017年矿业大盘点,全球矿业火山全面爆发,投资这几种矿产最赚钱!

2017年矿业大盘点,全球矿业火山全面爆发,投资这几种矿产最赚钱!

经过连续多年的低迷和调整,2017年全球矿业市场开启新的发展周期,主要商品价格涨势不减,个别品种价格屡创调整以来新高,矿业公司经营显著改善,资本市场吸引力得以恢复,全球矿业已进入新一轮发展周期。

一、供应端:产量增长均有所加快

在价格稳步回升的刺激下,2017年以来全球多数金属品种的产量增长均有所加快。

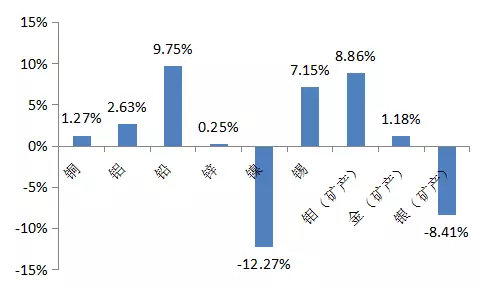

国际金属统计局(WBMS)的统计数据显示,2017年前三季度累计,在纳入观察的主要金属及矿产品中,仅有镍和银(矿产)的产量同比出现下降。

2017年前三季度累计主要产品产量同比变化

数据来源:WMS,五矿经济研究院

此外,前三季度四大铁矿生产商(VALE、BHP、RIO、FMG)合计铁矿石产量为8.01亿吨(超过全球产量的一半),较2016年同期增长1.82%。

就国内供给而言,国家统计局数据显示,前10个月累计,国内十种有色金属合计产量达到4521万吨,同比增长3.4%。

铁矿石累计产量为10.82亿吨(原矿),同比增长6.0%;粗钢累计产量为7.095亿吨,同比增长6.1%。

二、需求端:消费量稳步增加

在全球经济复苏加快和中国经济阶段性企稳的支撑下,2017年全球多数金属品种的消费量稳步增加。

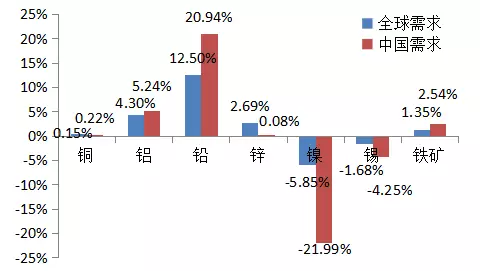

国际金属统计局统计数据显示,2017年前三季度累计,全球铅、铝和锌、铜的消费量较2016年同期均有不同程度增加,仅有镍和锡的消费量则出现一定程度下降。

此外,世界钢铁协会数据显示,前10个月累计,全球铁矿石需求量同比增长1.35%,其中中国铁矿石需求量同比增长2.54%。

就国内基本金属需求而言,前三季度累计,铝、铅需求增长较为明显,铜、锌需求基本维持不变,而镍、锡需求萎缩较为突出。

可见,2017年中国铜、铝、铅和铁矿四个品种需求强于全球市场,而锌、镍、锡需求表现则相对较弱。

2017年前三季度累计全球主要金属及矿产需求同比变化

数据来源:WMS、世界钢铁协会,五矿经济研究院

需要注意的是,从季度变化来看,无论是国际还是国内,下半年之后主要产品的需求、供给增长势头均有所弱化。

三、多数金属产品短缺程度扩大

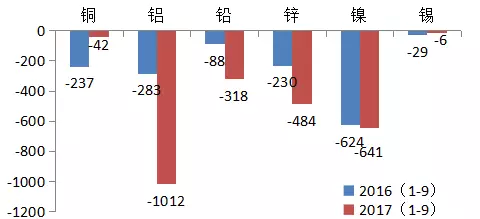

2017年以来全球多数金属产品的短缺程度较2016年均有所扩大。

就基本金属品种而言,2017年前三季度累计,铝、锌、铅市场短缺程度明显加剧,而铜、锡市场短缺程度略有缓解。

从季度市场均衡变化来看,铝、铅、锌、镍短缺持续加剧,而下半年之后铜、锡市场短缺则出现明显缓解。

此外,由于前三季度全球铝土矿、锌精矿、铅精矿及镍精矿产量均出现明显萎缩,致使这些品种的市场贡献缺口持续扩大。

2017年前三季度全球主要金属及矿产短缺情况(千吨)

数据来源:各公司年报、各专业机构,五矿经济研究院

四、价格全线上涨

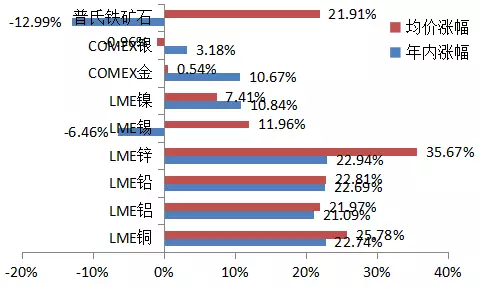

进入2017年,主要产品价格继续震荡走高,并成为推动全球大宗商品价格上涨的主力。

就主要大宗商品而言,铜、铝、锌、铅等金属年内累计涨幅均超过20%,镍、金的价格涨幅也均超过10%。

仅有锡、铁矿石11月末价格较年初有所回落,但年内均价较去年全年均价涨幅分别为11.96%、21.91%。

而无论是从均价涨幅还是年内涨幅来看,2017年至今铜、铝、锌、铅价格上扬都超过20%,绝对价格均回升至过去3-4年最高,是表现最为强势的品种。

截止2017年11月30日全球主要金属及矿产品价格变动

数据来源:Wind,五矿经济研究院

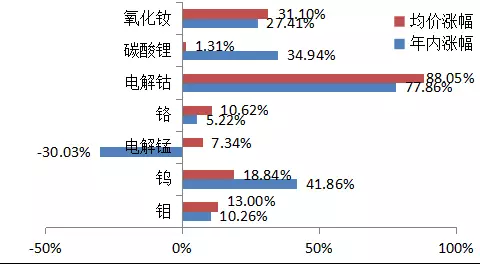

2017年至今,与新能源新材料有关的小金属品种价格也出现暴涨。

截止2017年11月30日国内主要小金属价格变动

数据来源:Wind,五矿经济研究院

五、矿企业绩报喜

得益于商品价格的持续反弹,2017年国际矿业公司经营状况进一步改善。

上半年,全球前十大矿业公司(金属类)合计营业收入超过去年全年的60%。

前三季度累计,十大矿业公司中已公布相关经营数据的六家企业合计营业收入较2016年同期增长24.3%,规模则超过去年全年的80%。

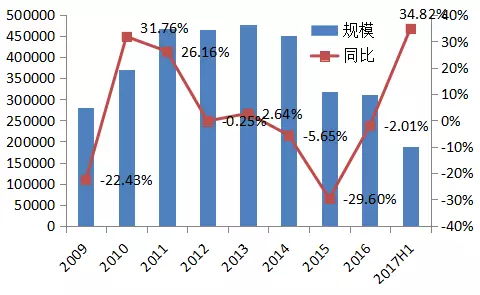

2009年以来前十大矿业公司合计收入情况变化(百万美元)

数据来源:各公司年报、Bloomberg,五矿经济研究院

就利润而言,上半年十大矿业公司合计净利润达到164.9亿美元,接近去年全年的80%。

前三季度累计,十大矿业公司中已公布相关经营数据的六家企业合计净利润较2016年同期增长74.4%,增速较上半年翻番,且规模超过去年全年的净利润。

考虑到四季度至今主要商品价格仍持续在高位震荡,预计2017年全球矿业公司将迎来久违的利润大爆发行情。

六、三大因素开启新周期

(1)需求端,过去两年全球经济增速逐步加快,带动金属矿产品需求增长好于预期,同时,也进一步抬升了市场对未来需求的预期。

(2)供给端,随着大型矿山资源枯竭、品位下降导致一些产品出现断崖式供应紧张局面。

同时,中国供给侧改革政策持续强化,对国内金属矿产品供应形成刚性制约。

此外,全球矿山生产端冲击不断,工人罢工等扰动生产因素显著增多,也导致全球供给端紧张进一步升级。

(3)其他方面,能源价格反弹、人工价格刚性上涨、环保支出增多等因素导致企业资源开发成本抬升,美元指数从高位持续回落,以及国内外基金借势炒作,等因素都对此轮商品价格的快速上涨起到推动作用。

七、展望2018年

展望2018年,在供需端影响因素调整的交互作用之下,全球矿业市场依旧维持紧平衡格局,整体形势有望较2017年有所改善。

但由于阶段性价格补涨结束以及后续缺乏充足的动力支撑,大部分金属矿产品价格将维持高位震荡行情,个别商品价格或出现小幅回调。

就代表性品种而言,供需双紧将支撑铜市场维持紧平衡状态,价格维持高位震荡。

考虑到库存压力和国内投资回调,铁矿石价格难以乐观,但由于大型矿业公司新增产能释放结束,下行空间也较为有限。

而新能源汽车高速发展,钴锂供给端产能释放有限,市场价格有望进一步上扬。(矿业汇)

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20171222-106962.html,谢谢合作。