首页>矿业要闻>需求低迷、月进口量突增至上亿吨,铁矿石价格还会再跌吗

需求低迷、月进口量突增至上亿吨,铁矿石价格还会再跌吗

自中国加大治污制度以来,钢企不断寻求更高品质的铁矿石以满足生产需求。为满足国内钢企需求,中国从淡水河谷、必和必拓等巴西、澳大利亚矿企大举增加进口。限产政策的影响、铁矿石进口量的不断加大,国内铁矿石供应持续受挫。

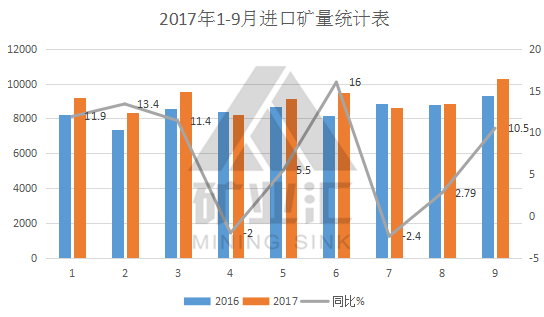

一、铁矿石进口量创历史

中国海关总署周五公布的数据显示,9月铁矿石进口从上年同期的9300万吨增至1.028亿吨,超过2015年12月创下的9630万吨的纪录。

从月进口量看,2017年以来中国进口铁矿石量基本保持高位,除4、7月外,其余月份进口量均高于2016年同期,并且多数月份进口量达9000万吨以上。

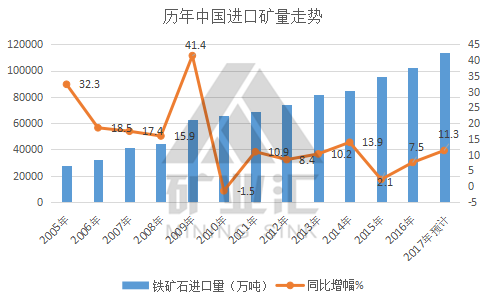

从累计进口量看,去年年中国铁矿石进口量10.24亿吨,为历年来进口量最高值。截止至2017年9月,中国铁矿石进口增长7.1%至8.17亿吨,按照这个速度,全年进口量有望超过10亿吨,或许突破2016年创造的历史最高值。

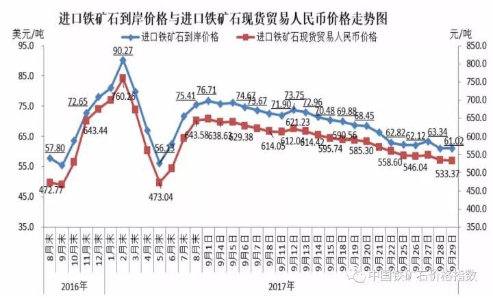

二、进口矿价降幅高于国产矿

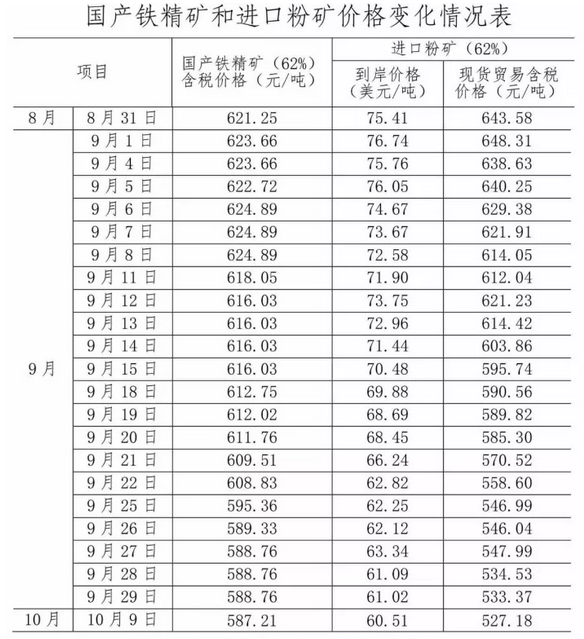

9月末,国产铁精矿含税价格为588.76元/吨,环比下降32.49元/吨,降幅为5.23%;进口粉矿到岸价格为61.02美元/吨,环比下降14.39美元/吨,降幅为19.08%;进口矿降幅比国产矿高13.85个百分点。

从全月情况看,国产铁精矿价全月平均含税价格为611.08元/吨,比上月上升1.59元/吨,升幅为0.26%;进口粉矿价格全月平均到岸价格为69.33美元/吨,比上月下降4.79美元/吨,降幅为6.46%。

9月铁矿石价格开始下跌。截止至9月28日62%澳粉指数收于61.09美元,环比上月下跌15.45美元,跌幅20%,创今年单月最大跌幅。铁矿市因发货量的逐步恢复和各地环保督查对需求的抑制,同时叠加冬季限产因素,铁矿价格迅速下跌。10月初,铁矿石价格跌破每吨60美元,跌破以来最低点58.34美元。

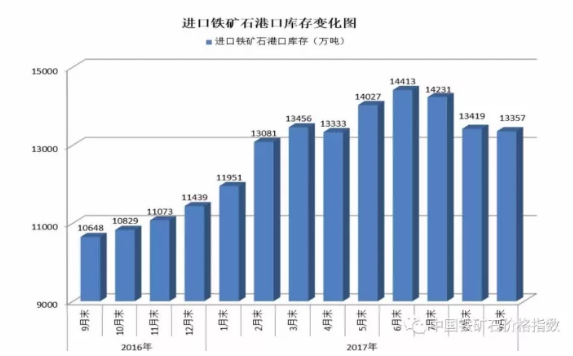

三、港口库存

9月末,全国进口铁矿石港口库存量为1.34亿吨,环比下降0.46%,同比上升25.44%;1-8月份,全国生铁累计增量仅为1700万吨,而同期进口铁矿石增量为4454万吨,铁矿石市场明显供过于求。

从库存结构看,全国主要港口铁矿石库存中,澳矿、巴西矿均环比小幅增长;印度矿环比下降较多。从占比情况看,澳矿占比为52.77%,环比提高0.23个百分点;巴西占比为24.51%,环比提高0.77个百分点。

四、铁矿石的短期机遇与未来预期

★9月铁矿石进口量的激增主要受益于中国加大治污力度,钢企正在寻求更高品质的铁矿石,与此同时,从季节来看,9月是进口旺季,钢企通常在冬季来临之前补充库存,但随着钢企减产,10月份铁矿石采购预计将大幅下降;后期铁矿石需求形式也不会有根本改观,价格将呈波动下行走势。

★2015年,四大矿商发货量达10.67亿吨,占当年全球铁矿石贸易量的 77%。根据统计分析,到 2020 年四大矿商仍有可能将新增 3.5-4.0 亿吨铁矿石产能。若四大矿商如期实现扩产和对全球其他高成本产能的置换,其占全球铁矿石贸易市场的份额将由2015年的 61%提 升至 80%左右,全球铁矿石市场的垄断程度将进一步大幅提升。

★从进口铁矿石长期的价格运行轨迹上看,自2013年以来,铁矿石的下行趋势虽然在2016年后得到有效修正,但全球范围内供大于求的矛盾还将迫使长期价格承压下行,与有效需求的支撑寻找交集。因此,较长期间看,铁矿石价格将在50-70美元/吨区间内波动并筑底寻求突破,从时间轴上看,这一时点或在2019年下半年至2019年后到来。

(来源:矿业汇)

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20171016-106795.html,谢谢合作。