首页>矿业要闻>连涨7天,铁矿石价格能否重回70美元?解析主导铁矿石价格走势的五大“黑手”

连涨7天,铁矿石价格能否重回70美元?解析主导铁矿石价格走势的五大“黑手”

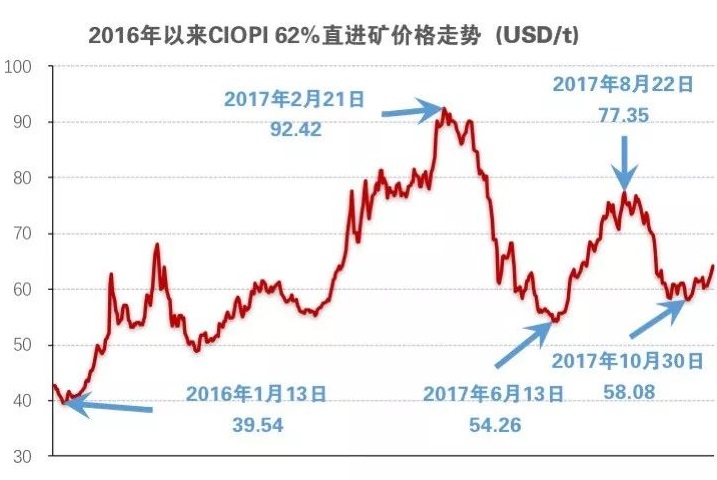

上周五(11月24日),中国进口62%品位铁矿石价格涨至66.20美元/吨,创近2个月新高,日环比上涨1.94美元,上涨幅度高达3.02%。

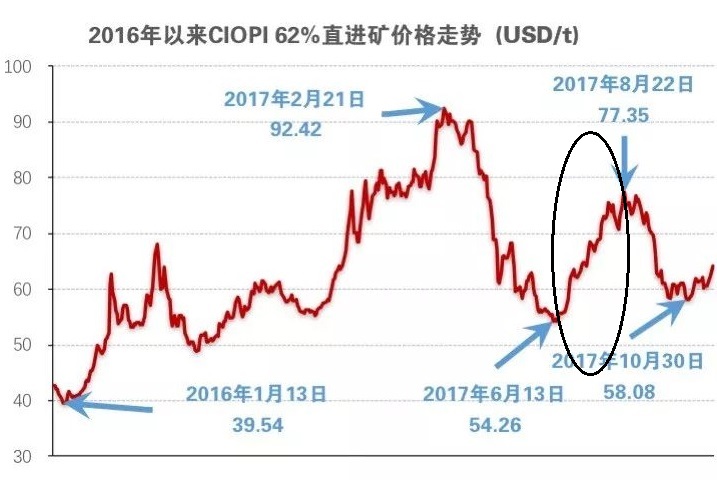

自10月30日,铁矿石价格跌至58.08美元低点以来,铁矿石价格稳步上涨,最近更是加快上涨步伐,重回70美元指日可待。

一、中国铁矿石价格稳步上涨

01进口铁矿石

11月24日,直接进口铁矿石62%品位干基粉矿到岸价格为66.20美元/吨,环比每吨上升1.94美元,升幅为3.02%;当月平均价格为61.39美元/吨。

11月24日,现货贸易进口铁矿石62%品位干基粉矿人民币含税价格为541.54元/吨,环比每吨上升7.06元,升幅为1.32%;当月平均价格为514.33元/吨。

11月24日,直接进口铁矿石58%品位干基粉矿到岸价格为53.28美元/吨,环比每吨上升1.30美元,升幅为2.50%;当月平均价格为49.03美元/吨。

11月24日,现货贸易进口铁矿石58%品位干基粉矿人民币含税价格为437.22元/吨,环比每吨上升6.91元,升幅为1.61%,当月平均价格为413.08元/吨。

02国产铁矿石

11月24日,国产铁矿石65%品位干基铁精矿含税价格为629.64元/吨,环比每吨上升2.02元,升幅为0.32%;当月平均价格为620.85元/吨。

11月24日,国产铁矿石62%品位干基铁精矿含税价格为565.24元/吨,环比每吨上升1.83元,升幅为0.32%;当月平均价格为557.73元/吨。

二、铁矿石价格驱动因素

铁矿石起起伏伏,主要影响因素有以下几个方面:

三、2017铁矿的起起伏伏

总体来看,上述影响因素与铁矿石现货绝对价格,在不同阶段的不同组合,导致了2017年每个阶段不同的主导逻辑和价格运行方向。

01 2017年1月-2月底

铁矿石价格高速上涨,2月21日最高涨到92.42美元,逼近100美元关口,涨幅达到21%。这一阶段的铁矿石上涨,核心逻辑有以下两点。

(1)海外矿山发货的季节性低位

从季节性角度,一季度是澳洲巴西发货的季节性最低水平。以澳洲、巴西到中国发货量看,当时平均每周不到1500万吨。

(2)钢厂在盈利持续走高的背景下,开工率持续回升,带动铁矿石需求上升

2017年1月开始,在利润的刺激下,高炉产能利用率也同步攀升,以我的钢铁网统计数据,高炉产能利用率这段期间,从80%上升到了83%。

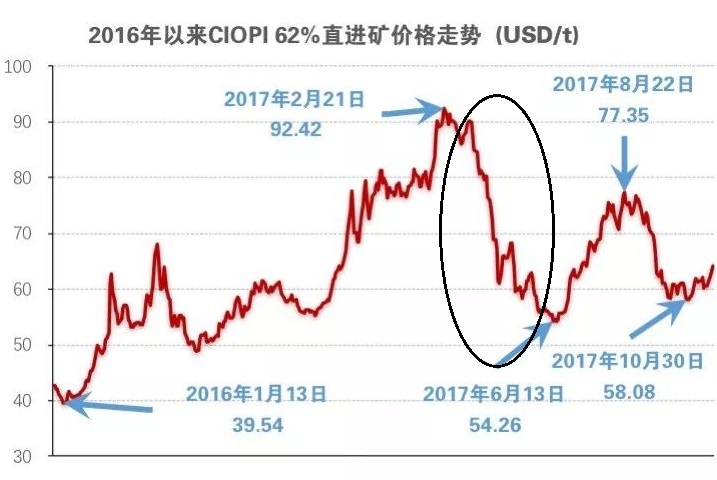

022017年3月-6月

铁矿石飙至92美元后,开始了长达4个月的漫长调整,6月13日跌到54美元,累计跌幅高达41%。这一阶段下跌的主要驱动来自以下几个方面。

(1)二季度发货回升,供应增加

澳洲、巴西到中国的周度平均发货量已经稳定在1600万吨以上。港口库存从3月初的13000万吨出头,持续增加到14500万吨。

(2)钢厂利润下行,减产冲击铁矿需求

3月开始,钢材价格大幅回调,钢厂利润下行,甚至出现了小幅亏损,高炉开工率也从4月底的86%,快速下降到了5月中旬的82%。

(3)高低品价差快速下降

青岛港PB粉对超特粉的价差从3月20日的210元/湿吨的历史高位快速下跌,到了6月初,已经到了115元/湿吨。

(4)钢厂原料端去库存带来额外供应压力

钢厂铁矿库存天数从3月初的28天,一直降低到了6月份的22天。在钢厂去库存的过程中,不仅不会有采购的需求,反而会有额外的供应来到现货市场,加剧了供需的失衡。

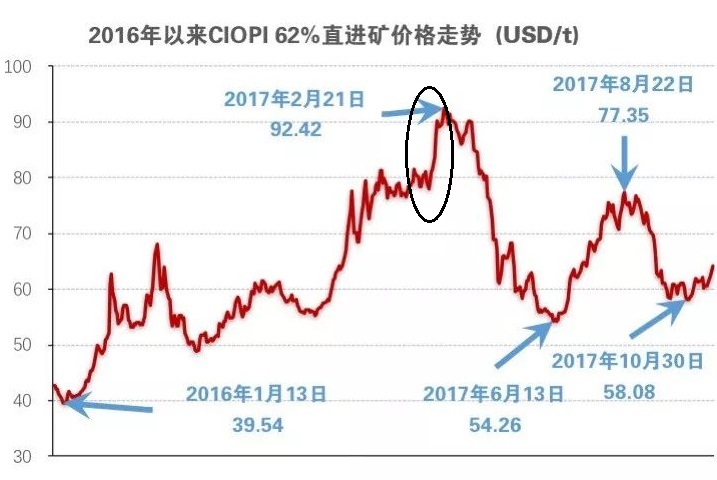

032017年6月底-8月底

经历了铁矿的深度回调后,铁矿价格再度出现了大幅上涨,最高涨至8月22日的77.35美元。此时,驱动明显反弹的动力来自以下几个方面。

(1)钢厂利润回升

进入6月之后,钢厂利润,特别是热卷利润出现了快速修复。由于高利润的刺激,高炉产能利用率从82%,又重新回到了85%以上。

(2)到港量阶段性降低,库存压力有所缓和

由于海外矿山发货节奏影响,7-8月份北方主要港口到港量有阶段性降低。8月北方六港连续有两周到港量不到1000万吨。港口库存从6月23日当周的14539万吨下降到了8月25日当周的13473万吨,库存压力有明显缓解。

(3)高品矿占比低位,与低品价差不断拉大

北方五个主要港口(曹妃甸、京唐港、天津港、日照港、连云港)高品矿库存占比从6月11日当周的22.3%,连续下滑至8月18日当周的16.6%。

8月31日,青岛港PB粉对超特粉的价差达到230元/湿吨,而此前历史极值水平为2017年2-3月时210元/湿吨。价差的驱动除了利润的回升,还有焦炭价格在当时的连续上涨。

(4)钢厂低价格下有补库操作

钢厂在55美金以下低价格时,补库动作明显,有集中的大单采购,积极的在现货市场和远期市场采购。钢厂库存天数从22天补到了27天。这也带来了额外的铁矿石需求。

042017年9月至今

经历了大起大落后,9月铁矿石价格再次回落。10月30日跌至58.08美元的低位,这一阶段的下跌,主要是四季度铁矿石供需悲观的反映,主要驱动来自以下几点。

(1)四季度供应维持高位

今年铁矿总体供应仍有明显增量。四大矿山在2017年预计有3000-4000万吨供应增量,海外非主流矿山增量5000万吨左右。全球铁矿石供应增量合计约8700万吨。从供应的季节性角度,3-4季度也是发货的季节性高位。

(2)取暖季限产冲击铁矿石需求

2+26城市取暖季钢铁产能限产 50%,据测算,铁水减量约3264万吨,折合减少铁矿石需求5222万吨。

四、2018铁矿石价格走势

2018年,在上半年来说,最大的不同来自于取暖季限产,导致供需出现人为的扭曲。

在限产阶段,需求持续受到抑制,铁矿石价格在1季度将延续弱势。不过,由于最大的供需错配冲击在2017年4季度已经发生,在2018年1季度铁矿石供应也出现收缩情况下,进一步下跌空间有限。

而在复产阶段,受生产需求和补库需求拉动,同时绝对价格也处于相对低位,预计价格反弹弹性大。(矿业汇)

本文为中国选矿选煤网编译整理,如需转载请保留原文网址:http://www.xkxm.com/news/20171128-106901.html,谢谢合作。